伺服电机市场规模与格局

伺服电机作为工业自动化的核心零部件,市场规模随产业自动化升级稳步增长。

1)替代需求:

在机床、纺织机械、印刷机械和包装机械等领域,伺服电机相比步进电机具有精 度、扭矩、过载等性能方面的优势,渗透率不断提升;

2)新增需求:

工业机器人、电子智造装备等行业对精度性能要求较高,其迅速增长为伺服电机市场贡献较大增量。根据 Grand View Research 与 MIR 数据统计,2020年全球伺服电机市场规模367亿元,预计2026年有望达到539亿元。我国伺服电机起步较晚,尚处于成长阶段,2020年我国伺服电机市场规模149亿元,预计2026年有望达到225亿元。

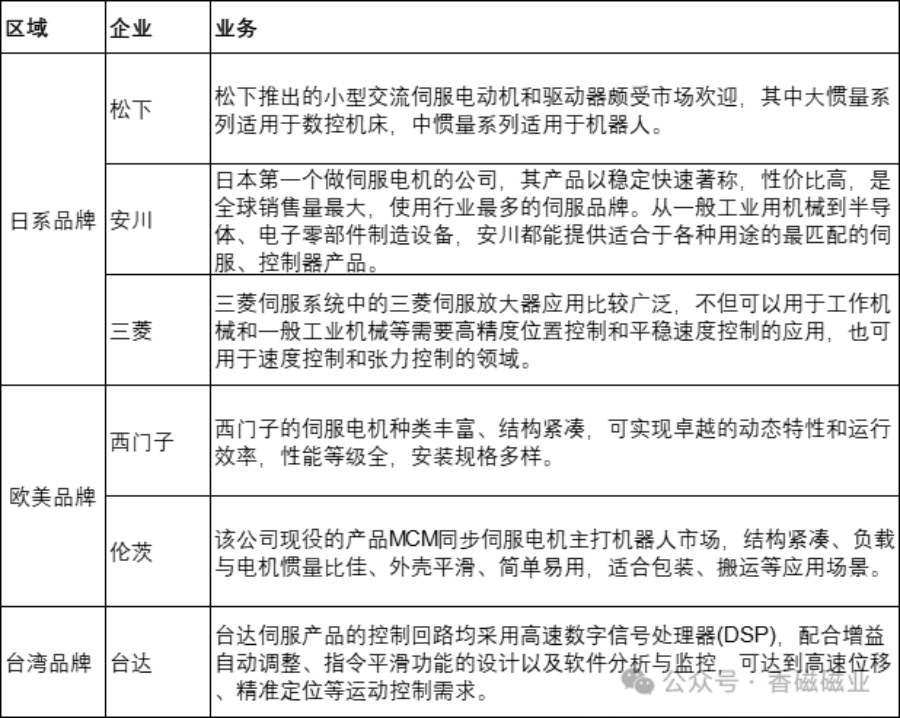

伺服电机行业65%份额为外资品牌,高端市场基本被外资垄断。根据MIR数据,我国伺服电机竞争格局中外资品牌占65%,国产品牌占35%。根据前瞻产业研究院报告,目前主流品牌可分为欧系、日系和国产品牌等类别,其中欧系日系占据中高端市场,国产主要集中在中低端市场。

①欧系品牌占比20%:如西门子、伦茨、博世力士乐等,过载能力高、 动态响应好、驱动器开放性强,但价格昂贵、体积重量大;

②日系品牌占比45%:如安川、 三菱、松下等,品牌性能和价格相对低、体积小、重量轻、可靠性和稳定性强,但动态响 应能力较弱、开放性较差低,总体上性价比更高,最适合中端需求;

③国产伺服占比35%:如台湾台达、汇川技术、华中数控等,产品基本成熟,精度和可靠性较差,中小功率居多, 中低端伺服系统已实现大规模量产,但高端伺服系统尚未形成商品化和批量生产能力。

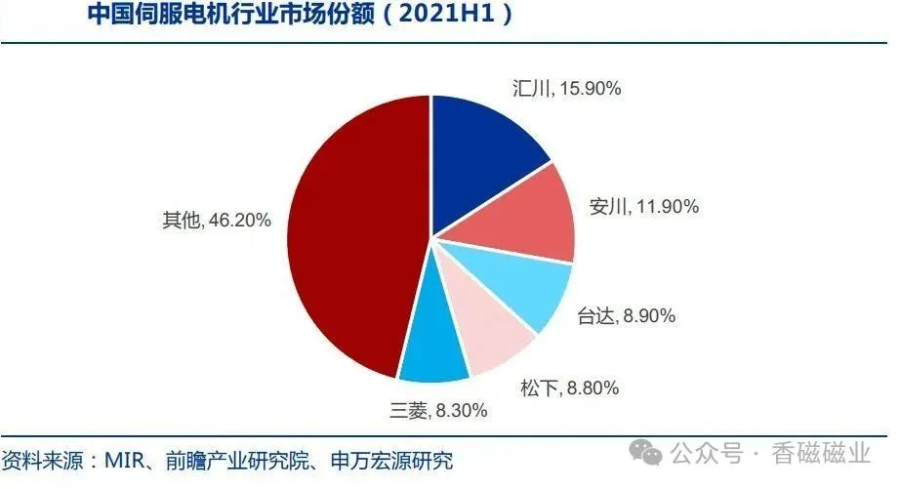

汇川技术在国内市场份额第一,市占率15.9%,其次为日本安川(11.9%)、台湾台达(8.9%)、日本松下(8.8%)、日本三菱(8.3%),CR5为53.8%,集中度较高。

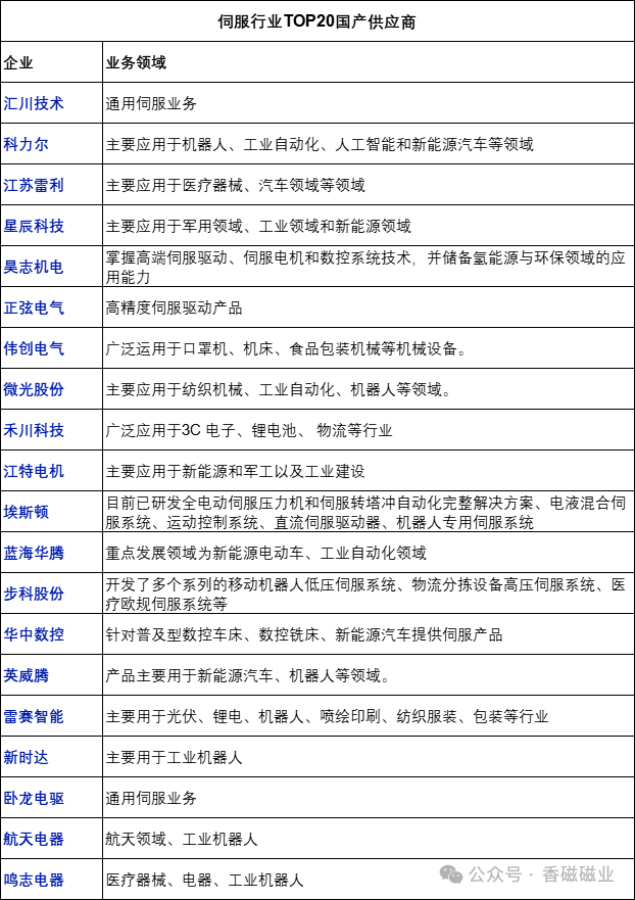

当前我国中低端伺服系统已经能够实现大规模量产,但高端伺服系统尚未形成商品化和批量生产能力,国内对精密伺服电机控制系统的需求主要依赖进口。机器人产业发展风生水起,随着扶持政策对机器人产业的推进,以及国产伺服技术的不断提升,我国伺服系统进口替代的步伐将加快。如下为大家盘点一下国内伺服电机行业知名厂家。

广州文明-专业的测试及分析仪器设备的研发,销售和售后服务公司

地址:

广州市花都区清塘路绿地国际空港中心6地块6栋538-539(营销部);

电话:400-108-7698;18926206656;18903074995

邮箱:sales@gzcvl.com

扫描进入手机站

扫描进入手机站